Todos sabemos que esperar en colas y hacer filas larguísimas para los trámites es demasiado cansado y tedioso. Nadie disfruta quedarse horas esperando a que lo atiendan, sobre todo cuando se trata de trámites pequeños o sencillos.

De esta forma, el Servicio de Administración Tributaria (SAT) decidió establecer el SAT ID, de modo que los contribuyentes puedan realizar algunos trámites desde su casa, sin necesidad de ir a las oficinas.

En el mes de diciembre, los empleadores suelen pagar a sus trabajadores una serie de prestaciones y montos extras como reconocimiento por los servicios prestados durante el año.

Algunas de las gratificaciones anuales más conocidas son el fondo de ahorro y el preciado aguinaldo. Pero los empleados también pueden encontrarse con obsequios o fiestas organizadas por la empresa, como la posada.

Ante estas situaciones, es importante tomar en cuenta las implicaciones fiscales que traen consigo dichos pagos, tanto para el trabajador como para el empleador.

Primero lo primero. Antes de ir de lleno sobre los impuestos, es necesario conocer cuáles son las prestaciones a las que nos referimos que pueden estar sujetas a las leyes fiscales.

Prestaciones de fin de año

Conforme se acerca el año nuevo, las empresas comienzan a realizar una serie de cálculos para el pago de diversas prestaciones a las que sus trabajadores tienen derecho. Y, aunque algunas están establecidas en la Ley Federal del Trabajo, existen algunas otras que las empresas deciden dar para aligerar la carga financiera que la cartera pueda tener con las compras de Navidad. Veamos cuáles son.

Aguinaldo

Por supuesto que el aguinaldo es el más esperado y la primera prestación en nuestra lista. El artículo 87 de la Ley Federal del Trabajo avala el derecho de los trabajadores a recibir el pago del aguinaldo anual. Esta prestación debe pagarse antes del 20 de diciembre y equivale a 15 días de salario, por lo menos.

Es un derecho que aplica a todos los empleados, sea que continúen en la empresa o no. También es independiente de si el trabajador ha cumplido con el año de servicio. En estos casos, se les debe pagar la parte proporcional del aguinaldo, conforme al tiempo que trabajaron en la empresa.

Fondo de ahorro

El fondo de ahorro es otro monto extra que el trabajador puede recibir a fin de año. Sin embargo, esta prestación no está establecida dentro de la Ley Federal del Trabajo, ni regulada por la misma.

Se trata de un mecanismo establecido por algunas empresas para fomentar el ahorro de sus empleados. Los trabajadores, de manera voluntaria, determinan un monto de su salario mensual para acumularlo en dicho fondo.

Por ejemplo, un empleado que trabaja en una empresa donde tiene la prestación de un fondo de ahorro, puede decidir que cada mes se le «descuente» 100 pesos para guardarlo en el ahorro. Entonces, de manera sistemática, ese monto se destinará a su fondo para, entonces, recibir la cantidad acumulada al finalizar el año.

En algunas ocasiones, se les incluye una serie de intereses generados, haciendo que el monto final sea un poco más alto. Pero esto depende de las empresas.

Implicaciones fiscales para los trabajadores

Ahora bien, pasemos al meollo del asunto, ¿cuáles son las implicaciones fiscales de estos pagos para los trabajadores? De acuerdo a la Ley del Impuesto Sobre la Renta (LISR), las gratificaciones que reciban los trabajadores de sus patrones, durante un año de calendario, no están sujetas al ISR.

Esto, de acuerdo con la fracción XIV del artículo 93, cuando dichas gratificaciones se otorguen en forma general y sean hasta el equivalente a 30 veces el valor de la UMA (alrededor de $3,100.00).

Por otro lado, debemos entender que el artículo 7, párrafo 5 de la misma Ley, considera como prestación de previsión social las erogaciones efectuadas con el objetivo de satisfacer contingencias o necesidades presentes o futuras, así como otorgar beneficios a favor de los trabajadores, tendientes a su superación física, económica o cultural, que permita mejorar su calidad de vida y de su familia.

El artículo 27, fracción XI de la LISR regula las prestaciones de previsión social, pudiendo considerar como tal el fondo de ahorro, tarjetas de regalo, obsequios y cenas navideñas. Para lo cual, el artículo 93, fracciones VIII y IX de la misma ley, señala que no se pagará el impuesto por la obtención de ingresos por concepto de subsidios por incapacidad; becas educacionales para trabajadores o sus hijos; guarderías infantiles; actividades culturales y deportivas; y, otras prestaciones de previsión social de naturaleza análoga, otorgadas de manera general, de acuerdo con las leyes o contratos de trabajo. Así como erogaciones realizadas por el patrón con el concepto de previsión social, establecido en el artículo 7, párrafo 5 mencionado anteriormente.

Por el excedente se pagará el impuesto en los términos del artículo 96 la Ley del ISR.

Implicaciones fiscales para los empleadores

De acuerdo con la fracción XXX del artículo 28 de la Ley del ISR, los pagos que, a su vez, sean ingresos exentos para los trabajadores, como en el caso del aguinaldo o gratificación anual, no serán deducibles hasta por la cantidad que resulte de aplicar el factor de 0.53 al monto de dichos pagos; es decir, solo se podrán deducir en un 47%.

Cuando las prestaciones sean, a su vez, ingresos exentos en el ejercicio de que se trate, no disminuyan respecto a las otorgadas en el ejercicio inmediato anterior, los pagos citados se deducirán en un 53%, y el restante 47% no será deducible. En caso contrario, se aplica lo indicado en el párrafo anterior.

Por lo que respecta a obsequios y atenciones de fin de año, el artículo 27, fracción I, del LISR considera como gastos indispensable los estrictamente necesarios para fines de la actividad del contribuyente. Salvo se trate de donativos no onerosos ni remunerativos.

Gastos de previsión social

Por lo que respecta a los requisitos que deben reunir los gastos de previsión social, en materia del ISR, destacan los siguientes:

De acuerdo con la Ley del Impuesto Sobre la Renta

El artículo 27, fracción XI, prevé que los gastos de previsión social son deducibles cuando se otorguen en forma general en beneficio de todos los trabajadores.

De acuerdo con el Reglamento de la LISR

El artículo 46 del Reglamento de la LISR señala como requisitos:

Deben erogarse en territorio nacional. Excepto los relacionados con aquellos trabajadores que presten sus servicios en el extranjero, los cuales tienen que estar relacionados con la obtención de los ingresos del contribuyente.

Se eroguen a favor de los trabajadores del contribuyente y, en su caso, con el cónyuge o la persona con quien viva en concubinato o con los ascendientes o descendientes, cuando dependan económicamente de dichos trabajadores. Incluso cuando tengan parentesco civil, así como los menores de edad que satisfaciendo el requisito de dependencia económica vivan en el mismo domicilio que aquellos.

Ahora bien, en el supuesto de que las prestaciones de previsión social queden gravadas para el trabajador y el empleador cubra por cuenta del mismo el impuesto, correspondiente al excedente, podrá deducirse dicho excedente. Esto siempre que se considere el importe del impuesto referido como ingreso para el empleado por el mismo concepto y se efectúen las retenciones respectivas, esto de conformidad con el artículo 47 del Reglamento de la Ley del ISR.

¡No te compliques!

Puede ser que los cálculos fiscales y procedimientos contables sean un dolor de cabeza al momento de hacer tus cuentas de aguinaldo y pago de impuestos. Pero en Siigo Aspel tenemos la herramienta perfecta para llevar a cabo tu contabilidad con suma facilidad: Aspel COI es el software que necesitas.

El Complemento Carta Porte es uno de los nuevos requisitos del Servicio de Administración Tributaria (SAT) para el transporte de mercancías. Desde el 2021 este documento fiscal se volvió obligatorio, y aún hay muchas dudas sobre cuándo y cómo generarlo. Por eso, preparamos este artículo en el que además de responder las principales dudas sobre este documento fiscal, aprenderás por qué un software especializado como Siigo Aspel es el aliado que necesitas para hacerlo de una forma fácil y rápida.

Carta Porte: ¿qué es y para qué sirve?

La Carta Porte es un documento internacional de carácter jurídico, mediante el cual la empresa transportista y los agentes de carga formalizan los términos para el traslado de mercancías.

Básicamente, la Carta Porte sirve para probar la existencia de un contrato de transporte, informar acerca de los términos en que se produjo el acuerdo y atribuir derechos sobre la carga.

El concepto de Carta Porte se estableció en la Ley de Caminos, Puentes y Autotransporte Federal en 1993 y desde entonces se le considera uno de los documentos más importantes que debe acompañar a una mercancía en su traslado al exterior.

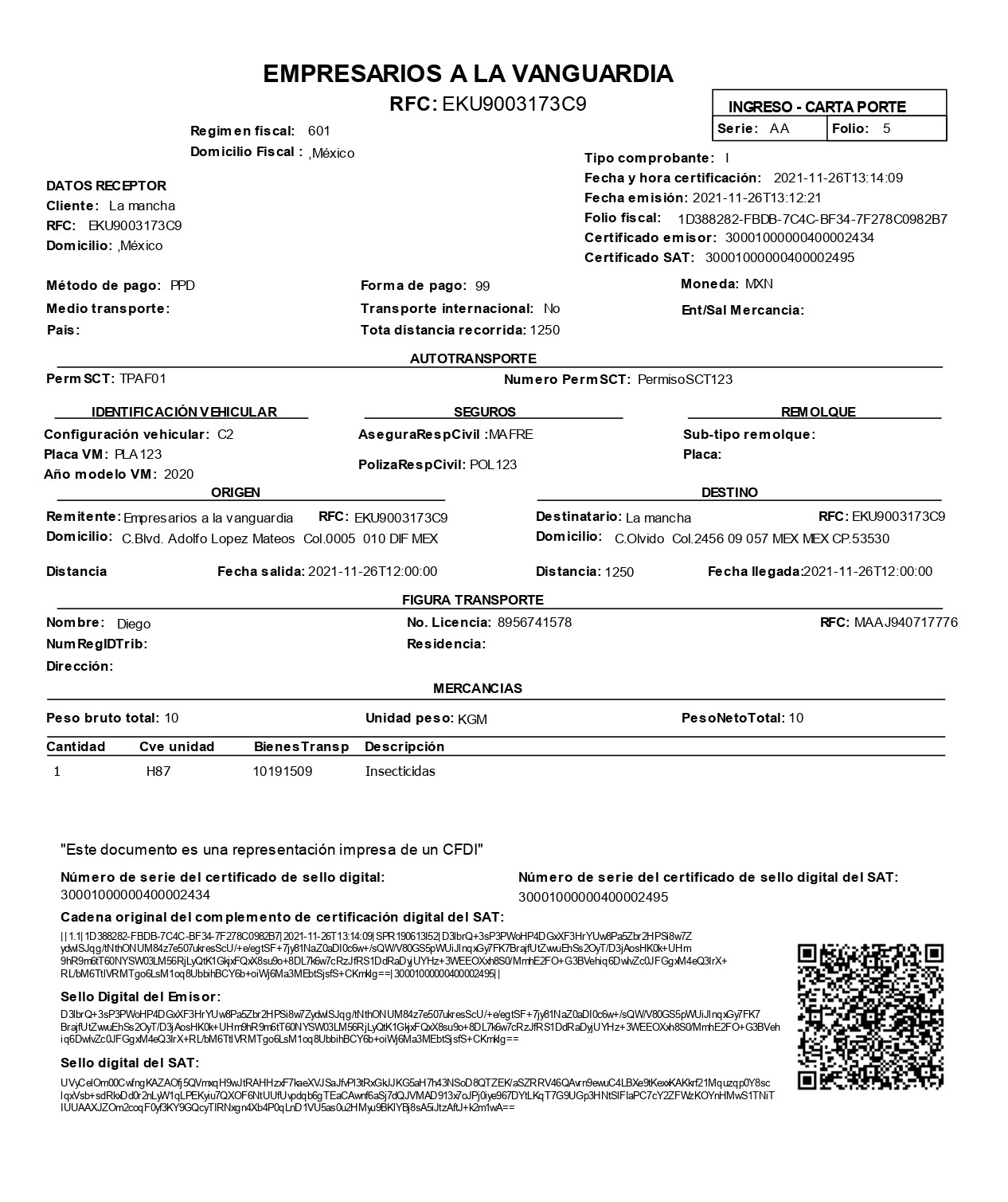

La información que recoge la Carta Porte detalla con precisión los datos del transportista, del dueño de la mercancía, de los bienes, del medio y el modo de transporte utilizado.

¿Y qué es el Complemento Carta Porte?

El Complemento Carta Porte es un documento que acredita legalmente la propiedad, posesión y transporte de bienes y mercancías en territorio mexicano. Contiene información sobre la procedencia y destino de los activos trasladados por vía terrestre, aérea, marítima o fluvial.

Se trata de un código adicional que debe incorporarse a otros dos documentos: el Comprobante Fiscal Digital por Internet (CFDI) de Traslado y el CFDI de Ingreso cuando el traslado sea a través de caminos y puentes federales.

Este Complemento se basa en lo dispuesto en los artículos 29 y 29-A del Código Fiscal de México, en la regla 2.7.1.9 de la Resolución Miscelánea Fiscal y en la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2021.

Cabe destacar que aquellos bienes que no cuenten con este mecanismo de control (impreso o digital) podrán ser considerados como contrabando por las autoridades, y estarán sujetos a multas y sanciones.

A continuación, contrastamos algunas de las características más relevantes de la Carta Porte y del complemento Carta Porte.

Carta Porte

Complemento Carta Porte

Válida el servicio de transportación entre la empresa y los agentes de carga

Acredita la estancia y/o tenencia legal de bienes o mercancías durante su traslado

Acompaña a las mercancías a nivel internacional

Transporte de carga en circulación por el territorio nacional

Tipos de CFDI con Complemento Carta Porte

El CFDI de tipo Traslado es un documento fiscal digital que emite el dueño de las mercancías al trasladar los bienes con sus propios vehículos o contratar a un intermediario (agentes de transporte). Esta factura se debe generar antes del traslado de la mercancía.

El CFDI de tipo Ingreso lo emiten las empresas dedicadas a prestar los servicios de traslado de mercancía para indicar a la autoridad que los bienes no le pertenecen a la empresa transportista, sino a un cliente que ha pagado por el servicio. Este CFDI se entrega antes de proporcionar el servicio de traslado.

¿Quiénes están obligados a emitir Complemento Carta Porte?

Todas las empresas o personas que trasladen bienes y/o mercancías por vías terrestres, ferroviarias, marítimas o aéreas de jurisdicción federal. Específicamente:

Poseedores o tenedores de mercancías que trasladen activos con medios propios.

Intermediarios o agentes de transporte que presten servicios de logística para el traslado de bienes o mercancías en el territorio nacional o tengan mandato para actuar por cuenta del cliente, cuando el traslado se haga por medios propios.

Contribuyentes dedicados al transporte terrestre de carga general y especializada, así como quienes presten el servicio de paquetería y mensajería, de grúas de arrastre, salvamento y depósito de vehículos, de traslado de fondos y valores o materias y residuos peligrosos y otros servicios que impliquen la transportación de bienes o mercancías.

¿Quiénes no necesitan emitir una Carta Porte?

Quienes transportan bienes/mercancías en una zona local, usando vehículos de carga ligera (menos que un camión tipo “C2”), siempre y cuando el trayecto no se realice por un tramo de carretera federal mayor a 30 km.

Empresas que realicen maniobras de carga, descarga, estiba, desestiba, alijo, acarreo, almacenaje y transbordo dentro de zonas federales (ferrocarriles, aduanas, aeródromos, puertos aéreos, marítimos o fluviales, recintos fiscalizados).

Personas físicas que realizan traslados y entregas a nivel local usando plataformas tecnológicas de transporte o similares.

Prórroga para el CFDI con Complemento Carta Porte: ¿en qué consiste?

De forma general, la versión 4.0 del CFDI tuvo un periodo de convivencia con la versión anterior del complemento hasta el 31 de marzo de 2023, sin embargo, a partir del 1° de abril del mismo año, se vuelven válidas únicamente las versiones 4.0 del CFDI y la 2.0 del Complemento Carta Porte. Con este cambio, todos los contribuyentes que realicen transportación de bienes y/o mercancias en el territorio mexicano deben usar el complemento de manera obligatoria.

La versión 2.0 del Complemento Carta Porte inició su vigencia a partir del 1° de diciembre de 2021 y su obligatoriedad inició el 1° de enero de 2022. Por otro lado, el periodo de transición para la correcta emisión del complemento en su versión vigente, sin la aplicación de multas o sanciones es del 1° de enero al 31 de diciembre de 2023. Sin embargo, el mes de septiembre de 2023 se publicó en el SAT una nueva versión para el Complemento Carta Porte.

Se estableció el Complemento Carta Porte 3.0 que debe ser usado a partir del 25 de noviembre de 2023, contando con un periodo de convivencia con la versión 2.0 hasta el 31 de diciembre de 2023. El periodo de transición para la emisión del complemento en su versión 3.0 comprende del 25 de noviembre al 31 de marzo de 2024, por lo que la correcta emisión del Complemento Carta Porte 3.0 exigible comenzará a partir del 1 de abril de 2024.

1 de mayo de 2021

Publicación en la página del SAT del complemento Carta Porte versión 1

1 de junio de 2021

Entrada en vigor del Complemento Carta Porte (uso opcional).

26 de octubre de 2021

Se publica la versión 2.0 del Complemento Carta Porte y el instructivo de llenado por tipo de transporte.

1 de diciembre de 2021

Inicia la vigencia de la versión 2.0 del Complemento Carta Porte.

1 de enero de 2022

Obligatoriedad del Complemento Carta Porte (periodo de transición).

1 de enero de 2023

Emisión no sancionable del Complemento Carta Porte 2.0 (periodo de transición).

septiembre de 2023

Publicación del Complemento Carta Porte 3.0

25 de noviembre 2023

Emisión no sancionable del Complemento Carta Porte 3.0 (periodo de transición).

31 de marzo 2024

Termina el periodo de transición para la correcta emisión del Complemento Carta Porte 3.0

1 de abril de 2024

Factura con Complemento Carta Porte 3.0 exigible y sancionable.

Se contemplan diversas sanciones relacionadas con el Complemento Carta Porte, como son:

Por cada factura electrónica de tipo Ingreso o Traslado que se emita sin Complemento Carta Porte, se establece una sanción que va de $400.00 a $600.00 pesos

El no exhibir la presentación impresa o digital del CFDI con complemento Carta Porte la sanción va desde $760.00 hasta $14,710.00 pesos

Detención de la mercancía.

Recibir cargos por contrabando, riesgos fiscales y/o consecuencias comerciales

Según lo dispuesto por la autoridad fiscal, estas sanciones o multa por traer Carta Porte pueden ser aplicadas tanto a quien preste un servicio de transporte de bienes o mercancías como a quien lo contrate.

Beneficios de implementar este documento en tu negocio

Además de acreditar la estancia y tenencia legal de los bienes o mercancías durante su traslado, la emisión de estos comprobantes traen consigo muchos más beneficios para tu negocio, incluyendo:

Mayor eficacia en los procedimientos logísticos

Control en el seguimiento del envío de mercancías

Garantizar que los bienes o mercancías lleguen a salvo a su destino

Detallar los montos de la retención de IVA que se deben hacer por concepto de servicios de autotransporte

Brinda información útil para poder tomar decisiones estratégicas de negocio

Te sugerimos leer: Ventajas de comenzar cuanto antes la implementación del CFDI 4.0

Elementos clave que debe incluir el Complemento Carta Porte

El Complemento Carta Porte cuenta más de 180 campos o aspectos a registrar para su correcta validación, incluyendo información relacionada con los bienes o mercancías, ubicaciones de origen, puntos intermedios y destino, así como lo referente al medio por el que se transportan. Aquí listamos algunos de ellos.

Distancia recorrida por la unidad de transporte

Nombre y Registro Federal de Contribuyentes (RFC) del remitente

Información detallada del lugar de origen y del destino

Fecha y hora de salida del transporte

Nombre y número de identificación del destinatario

Peso de la mercancía transportada

Número de unidades transportadas

Descripción de los productos y su tipo de embalaje

Valor de la mercancía

Número de permiso de la Secretaría de Comunicaciones y Transportes (SCT)

Nombre de la aseguradora

Número de póliza de seguro

Tipo de embarcación y matrícula

RFC y número de identificación del embarcador

Carta porte ejemplo

¿Cómo emitir el Complemento Carta Porte?

Existen dos modos de realizar este proceso: a través de los servicios gratuitos de facturación electrónica de la autoridad tributaria o mediante una plataforma de administración empresarial, como Siigo Aspel, que permite incorporar a los CFDI de Traslado o Ingreso el Complemento Carta Porte, generar XML sellados y timbrados de forma automática de una forma simple y rápida.

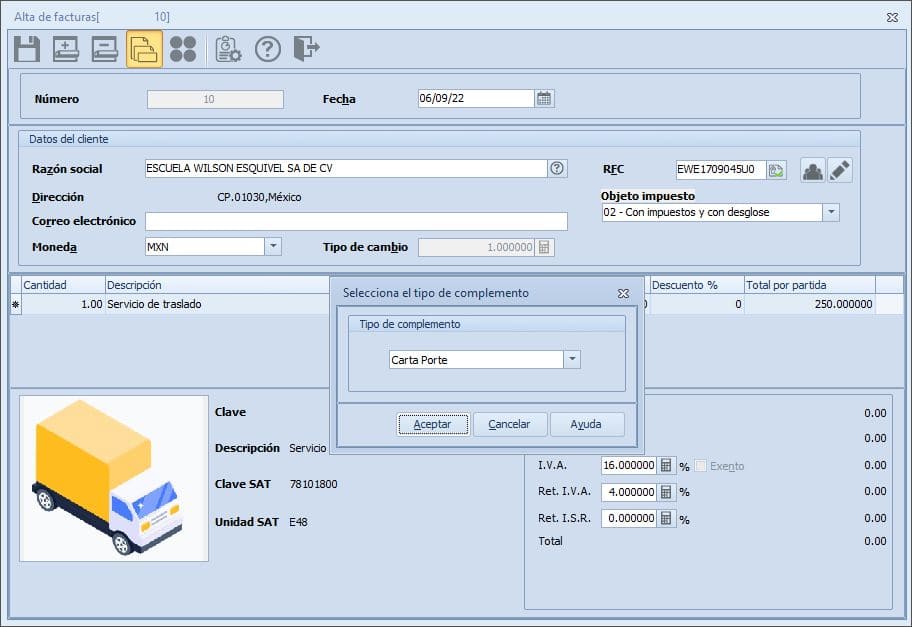

Veamos cuáles son los pasos a seguir para que puedas emitir tu Complemento utilizando el Sistema de Aspel FACTURE 6.0.

1. Configura los catálogos para emisión y accede a la opción Menú Comprobantes > Documentos > Facturas. Selecciona el Complemento de Carta Porte que se muestra en el alta de la factura.

2. Organiza y rellena los campos obligatorios para la emisión del Comprobante: Ubicaciones, Mercancías, Auto Transporte y Figura Transporte. Después, indica si el traslado de la mercancía corresponde al transporte internacional, de lo contrario se activarán las opciones: Entrada o salida de mercancía y país de origen o destino.

3. Dirígete a la pestaña Ubicaciones, donde deberás capturar los datos correspondientes al origen y destino de la mercancía, y luego a la sección Mercancías para ingresar los detalles del producto(s) a transportar.

4. En la opción Autotransportese ingresan los datos del permiso otorgado por la Secretaría de Comunicaciones y Transportes (SCT), incluyendo:

Identificación Vehicular. Aquí se capturan los datos correspondientes al vehículo

Seguros. Sección obligatoria cuando se trasladen productos clasificados como material peligroso y que puedan causar posibles daños al medio ambiente

Remolques. Indica si el vehículo cuenta con remolque o no

5. En la pestaña Figura Transporte podrás completar los datos correspondientes al operador. Al finalizar verifica que todo esté correctamente diligenciado, haz clic en Grabary elige la forma de pago que corresponda para emitir la factura.

Recuerda que al realizar la emisión del CFDI de Ingreso con complemento Carta Porte, Aspel FACTURE emite dos archivos PDF: el CFDI por el servicio de traslado y el CFDI que incluye el Complemento Carta Porte.

¡Listo! Así de fácil podrás emitir el Complemento Carta Porte con nuestro sistema.

Como contribuyente es necesario conocer los beneficios fiscales que el SAT presenta para las empresas, de modo que puedas aprovechar las oportunidades que puedes gozar. En este artículo abordaremos lo básico a conocer sobre dichos beneficios y cuáles son los principales para algunos de los regímenes fiscales.

¿Qué son los beneficios fiscales?

Primero que nada, es necesario esclarecer qué es un beneficio fiscal. De forma general, se trata de ventajas que facilitan ciertos procesos administrativos.

De por sí, las personas morales pueden encontrarse con ciertas deducciones en el pago de impuestos como el Impuesto Sobre la Renta o del Impuesto al Valor Agregado, sin embargo, esto está más relacionado a los estímulos fiscales.

Los beneficios fiscales están más enfocados a excepciones de cumplir obligaciones fiscales. Se pueden aprovechar manteniendo un orden en la contabilidad y cumplir con algunos requisitos básicos que, más adelante, veremos.

Diferencia entre los beneficios fiscales y los estímulos fiscales

Antes de adentrarnos más, vale la pena hacer la diferenciación entre los beneficios fiscales y los estímulos fiscales.

Por un lado, los estímulos fiscales son otorgados a los contribuyentes por medio de la deducción de impuestos o descuentos fiscales adicionales a los establecidos. Su objetivo es el de fomentar alguna actividad económica o un sector en particular.

Por ejemplo, existe un estímulo fiscal para apoyar a la industria cinematográfica o el establecido para empresas en la región fronteriza.

Mientras que el beneficio fiscal suele estar orientado a contribuyentes con una estructura administrativa pequeña o con ingresos bajos. Se les puede dar la facilidad de no tener que enviar la contabilidad electrónica, por ejemplo, o no tener que presentar declaraciones informativas.

En resumen, y de manera general, el estímulo está más enfocado a un goce económico, mientras que el beneficio fiscal se orienta hacia lo administrativo.

Tipos de beneficios fiscales

Por cada régimen fiscal, existe una serie de beneficios fiscales a los que puedes acceder.

Régimen de Arrendamiento

Si eres un contribuyente que tributa bajo este régimen, algunos de los beneficios a los que puedes acceder son:

La opción de no presentar la información del IVA en la Declaración Anual del ISR, únicamente la Declaración Informativa de Operaciones con Terceros (DIOT).

Las deducciones personales pueden ser disminuidas en la Declaración Anual.

Si los ingresos totales del ejercicio inmediato anterior no exceden los 4 millones de pesos, o estimas que los ingresos del ejercicio no los excederán, quedan relevados de presentar la DIOT.

A pesar de que el RESICO llegó para sustituir al RIF, los contribuyentes pueden seguir disfrutando los beneficios fiscales que este régimen brinda como:

Reducción del pago de ISR.

Reducción de IVA e IEPS por operaciones realizadas con el público en general.

No presentan Declaración anual ni la informativa del IVA.

Las personas morales dedicadas a actividades agrícolas, silvícolas, ganaderas o pesqueras, tienen los siguientes beneficios fiscales:

No pagan ISR hasta por un monto anual de 20 veces el salario mínimo general por cada uno de los socios.

Pueden aplicar una reducción del 30% en el ISR en la declaración provisional.

Opción de presentar declaraciones provisionales mensual o semestralmente.

Pueden obtener una devolución de saldos a favor del IVA en un plazo máximo de 20 días hábiles.

Aprovecha los beneficios fiscales

En Siigo Aspel queremos ver a las empresas triunfar y eso implica aprovechar todas las oportunidades y beneficios que el SAT pone a disposición. Para que puedas tomar las ventajas que se presentan, es indispensable que mantengas tu contabilidad en orden para hacer las presentaciones pertinentes como corresponde y realizar los pagos de impuestos a tiempo.

Por eso, te invitamos a registrarte a una prueba gratuita de 30 días para conocer Aspel COI, el software contable que te permitirá automatizar procesos y asegurará el cumplimiento de tus obligaciones fiscales.

Con la Declaración Anual a la vuelta de la esquina, es importante que tanto personas físicas como personas morales sepan identificar los gastos no deducibles.

En un artículo anterior conocimos acerca de las deducciones personales, un derecho de las personas físicas que presentan Declaración Anual para reducir sus ingresos anuales. Pero, por otro lado, tenemos aquellos gastos no deducibles que aplican tanto a empresas como a las personas físicas.

¿Qué son los gastos no deducibles?

Bueno, ¿pero a qué nos referimos como gastos no deducibles? No podemos hablar de los no deducibles sin mencionar los gastos deducibles.

Como sabemos, el Servicio de Administración Tributaria (SAT) tiene establecidos algunos gastos para reducir los ingresos netos anuales o utilidades de las empresas y de las personas físicas. Esto significa una reducción en el monto a pagar del Impuesto Sobre la Renta (ISR) anual.

De esta forma, los gastos deducibles son los que se realicen con el fin de impulsar la generación de ingresos. Digamos que son las inversiones necesarias para el desarrollo de la actividad económica, haciéndolos elegibles a la deducción de la base gravable del ISR.

Consecuentemente, los gastos no deducibles son aquellos que no están directamente relacionados con la actividad económica o laboral.

Requisitos de gastos deducibles

Debido a que existe una variedad de industrias en las que una empresa o persona física puede desarrollar su actividad económica, es complejo decir específicamente un tipo de compra que entre como gasto no deducible.

La deducibilidad dependerá del sector en que se trabaje y las necesidades específicas. Por lo tanto, es importante primero abarcar los requisitos que se necesitan cumplir para los gastos deducibles.

La Ley del Impuesto Sobre la Renta es la que se encarga de establecer todo lo relacionado a las deducciones y en el artículo 27 se señalan los requisitos que deben cumplir tus gastos para deducirlos:

Ser estrictamente indispensables para las actividades del contribuyente.

Cuando la LISR permita la deducción de inversión, se proceda en términos de la Sección II del capítulo II.

Estar amparadas con un comprobante fiscal.

Los pagos que excedan los $2,000.00 deben efectuarse por transferencia, cheque nominativo, tarjeta de crédito, débito, de servicios o monedero electrónico autorizado por el Servicio de Administración Tributaria.

Estar registradas en la contabilidad y ser restadas una sola vez.

El Impuesto al Valor Agregado (IVA) se traslade en forma expresa y por separado en el comprobante fiscal correspondiente.

En caso de intereses por capitales, tomados en préstamos, éstos deben haber sido invertidos en los fines del negocio.

En caso de adquirir mercancías de importación, se debe comprobar que cumplieron los requisitos legales para dicha importación.

Cumplir con las obligaciones de la LISR y disposiciones fiscales en materia de retención y entero de impuestos a cargo de terceros.

De tal forma, si no se cumplen con estos requisitos, esas compras o inversiones pasan a ser gastos no deducibles.

Gastos no deducibles para personas físicas y morales

Ahora bien, recapitulemos un poco sobre los gastos no deducibles, con base en los que sí son deducibles.

Los gastos no deducibles serían:

Los que no tienen una factura timbrada (CFDI).

Los que no están relacionados a la actividad económica de la persona física o empresa.

Aquellos que no cumplen los requisitos del Servicio de Administración Tributaria (SAT).

Para esto, el artículo 28 del LISR establece que los gastos no deducibles, de forma general, tanto para personas físicas como personas morales, son:

Pago de ISR del contribuyente o de terceros.

Cantidades del subsidio para el empleo que el contribuyente entregue en su carácter de retenedor.

Obsequios, atenciones y otros, a menos que se entreguen a los clientes de forma general.

Gastos de representación.

Viáticos o gastos de viaje, en el país o en el extranjero, cuando no se destinen a hospedaje (monto máximo de $3,850.00 diarios), alimentación (monto máximo de $750.00 diarios) transporte, goce temporal de automóviles y el pago del kilometraje (monto máximo de $850.00 diarios). O cuando se apliquen dentro de los 50 km que circunde al establecimiento del contribuyente.

Pagos de multas.

Intereses devengados por préstamos o adquisición.

Reservas creadas para indemnizaciones al personal, pagos de antigüedad o cualquier otra de naturaleza análoga.

Donaciones.

El pago del IVA.

Compra de alimentos para consumo familiar o personal.

Provisiones contables.

Compra de ropa.

Inversiones en casas habitación.

Pérdidas obtenidas en operaciones financieras derivadas.

Consumos en bares o restaurantes.

Pagos por servicios aduaneros.

Crédito comercial.

Gastos de entretenimiento y diversión, como son cine, viajes turísticos, restaurantes, etc.

Te invitamos a revisar el resto de gastos no deducibles y las especificaciones de cada uno en la Ley del Impuesto Sobre la Renta.

Ten en consideración que, para evitar que tus compras sean consideradas gastos no deducibles, necesitas asegurarte de que estén relacionados directamente con la actividad económica de tu empresa o tu trabajo y respaldarlos con los comprobantes correspondientes. Por lo mismo, el pago de la gasolina puede caer como gastos no deducibles si fue pagado en efectivo.

Declarar gastos no deducibles en el SAT

Para tu Declaración Anual es muy importante que tengas bien definidos cuáles son tus gastos no deducibles y cuáles sí. Si declaras gastos no deducibles puedes incurrir en discrepancias fiscales, ocasionando que se abra una investigación y verte sujeto a multas de hasta 600 mil pesos.

Si eres una persona física con actividad empresarial, recuerda que, adicional a los gastos deducibles relacionados a tu trabajo, puedes realizar las deducciones personales para evitar que queden como gastos no deducibles.

Mantén tu contabilidad en orden para tu Declaración Anual

Recuerda que es indispensable tener un orden en tus gastos anuales para la presentación de tu Declaración Anual y asegurarte que no excedan el monto de tus ingresos anuales.

Mantener un control anual de forma manual, en cuanto a los gastos no deducibles y los que sí son, puede ser una tarea difícil. Por eso, en Siigo Aspel tenemos los softwares administrativos y contables que se convertirán en tu mejor aliado para registrar todos tus movimientos y tener un conocimiento entero de tu contabilidad.

¡No declares gastos no deducibles! Mejor invierte en Aspel COI para asegurar que tus finanzas estén sanas y evites enfrentarte al SAT y a sus multas.

Te invitamos a registrarte a una prueba gratuita de 30 días para que pruebes sus funcionalidades y descubras lo fácil que puede ser llevar tu contabilidad con el aliado correcto.

Con la Declaración Anual a la vuelta de la esquina, es importante que tanto personas físicas como personas morales sepan identificar los gastos no deducibles.

En un artículo anterior conocimos acerca de las deducciones personales, un derecho de las personas físicas que presentan Declaración Anual para reducir sus ingresos anuales. Pero, por otro lado, tenemos aquellos gastos no deducibles que aplican tanto a empresas como a las personas físicas.

¿Qué son los gastos no deducibles?

Bueno, ¿pero a qué nos referimos como gastos no deducibles? No podemos hablar de los no deducibles sin mencionar los gastos deducibles.

Como sabemos, el Servicio de Administración Tributaria (SAT) tiene establecidos algunos gastos para reducir los ingresos netos anuales o utilidades de las empresas y de las personas físicas. Esto significa una reducción en el monto a pagar del Impuesto Sobre la Renta (ISR) anual.

De esta forma, los gastos deducibles son los que se realicen con el fin de impulsar la generación de ingresos. Digamos que son las inversiones necesarias para el desarrollo de la actividad económica, haciéndolos elegibles a la deducción de la base gravable del ISR.

Consecuentemente, los gastos no deducibles son aquellos que no están directamente relacionados con la actividad económica o laboral.

Requisitos de gastos deducibles

Debido a que existe una variedad de industrias en las que una empresa o persona física puede desarrollar su actividad económica, es complejo decir específicamente un tipo de compra que entre como gasto no deducible.

La deducibilidad dependerá del sector en que se trabaje y las necesidades específicas. Por lo tanto, es importante primero abarcar los requisitos que se necesitan cumplir para los gastos deducibles.

La Ley del Impuesto Sobre la Renta es la que se encarga de establecer todo lo relacionado a las deducciones y en el artículo 27 se señalan los requisitos que deben cumplir tus gastos para deducirlos:

Ser estrictamente indispensables para las actividades del contribuyente.

Cuando la LISR permita la deducción de inversión, se proceda en términos de la Sección II del capítulo II.

Estar amparadas con un comprobante fiscal.

Los pagos que excedan los $2,000.00 deben efectuarse por transferencia, cheque nominativo, tarjeta de crédito, débito, de servicios o monedero electrónico autorizado por el Servicio de Administración Tributaria.

Estar registradas en la contabilidad y ser restadas una sola vez.

El Impuesto al Valor Agregado (IVA) se traslade en forma expresa y por separado en el comprobante fiscal correspondiente.

En caso de intereses por capitales, tomados en préstamos, éstos deben haber sido invertidos en los fines del negocio.

En caso de adquirir mercancías de importación, se debe comprobar que cumplieron los requisitos legales para dicha importación.

Cumplir con las obligaciones de la LISR y disposiciones fiscales en materia de retención y entero de impuestos a cargo de terceros.

De tal forma, si no se cumplen con estos requisitos, esas compras o inversiones pasan a ser gastos no deducibles.

Gastos no deducibles para personas físicas y morales

Ahora bien, recapitulemos un poco sobre los gastos no deducibles, con base en los que sí son deducibles.

Los gastos no deducibles serían:

Los que no tienen una factura timbrada (CFDI).

Los que no están relacionados a la actividad económica de la persona física o empresa.

Aquellos que no cumplen los requisitos del Servicio de Administración Tributaria (SAT).

Para esto, el artículo 28 del LISR establece que los gastos no deducibles, de forma general, tanto para personas físicas como personas morales, son:

Pago de ISR del contribuyente o de terceros.

Cantidades del subsidio para el empleo que el contribuyente entregue en su carácter de retenedor.

Obsequios, atenciones y otros, a menos que se entreguen a los clientes de forma general.

Gastos de representación.

Viáticos o gastos de viaje, en el país o en el extranjero, cuando no se destinen a hospedaje (monto máximo de $3,850.00 diarios), alimentación (monto máximo de $750.00 diarios) transporte, goce temporal de automóviles y el pago del kilometraje (monto máximo de $850.00 diarios). O cuando se apliquen dentro de los 50 km que circunde al establecimiento del contribuyente.

Pagos de multas.

Intereses devengados por préstamos o adquisición.

Reservas creadas para indemnizaciones al personal, pagos de antigüedad o cualquier otra de naturaleza análoga.

Donaciones.

El pago del IVA.

Compra de alimentos para consumo familiar o personal.

Provisiones contables.

Compra de ropa.

Inversiones en casas habitación.

Pérdidas obtenidas en operaciones financieras derivadas.

Consumos en bares o restaurantes.

Pagos por servicios aduaneros.

Crédito comercial.

Gastos de entretenimiento y diversión, como son cine, viajes turísticos, restaurantes, etc.

Te invitamos a revisar el resto de gastos no deducibles y las especificaciones de cada uno en la Ley del Impuesto Sobre la Renta.

Ten en consideración que, para evitar que tus compras sean consideradas gastos no deducibles, necesitas asegurarte de que estén relacionados directamente con la actividad económica de tu empresa o tu trabajo y respaldarlos con los comprobantes correspondientes. Por lo mismo, el pago de la gasolina puede caer como gastos no deducibles si fue pagado en efectivo.

Declarar gastos no deducibles en el SAT

Para tu Declaración Anual es muy importante que tengas bien definidos cuáles son tus gastos no deducibles y cuáles sí. Si declaras gastos no deducibles puedes incurrir en discrepancias fiscales, ocasionando que se abra una investigación y verte sujeto a multas de hasta 600 mil pesos.

Si eres una persona física con actividad empresarial, recuerda que, adicional a los gastos deducibles relacionados a tu trabajo, puedes realizar las deducciones personales para evitar que queden como gastos no deducibles.

Mantén tu contabilidad en orden para tu Declaración Anual

Recuerda que es indispensable tener un orden en tus gastos anuales para la presentación de tu Declaración Anual y asegurarte que no excedan el monto de tus ingresos anuales.

Mantener un control anual de forma manual, en cuanto a los gastos no deducibles y los que sí son, puede ser una tarea difícil. Por eso, en Siigo Aspel tenemos los softwares administrativos y contables que se convertirán en tu mejor aliado para registrar todos tus movimientos y tener un conocimiento entero de tu contabilidad.

¡No declares gastos no deducibles! Mejor invierte en Aspel COI para asegurar que tus finanzas estén sanas y evites enfrentarte al SAT y a sus multas.

Te invitamos a registrarte a una prueba gratuita de 30 días para que pruebes sus funcionalidades y descubras lo fácil que puede ser llevar tu contabilidad con el aliado correcto.

Junto con los cambios fiscales que entraron en vigor este año, una de las modificaciones a los procedimientos tributarios es la extinción de la Administración General de Aduanas, una entidad que dependía del Servicio de Administración Tributaria (SAT) y que fue sustituida por la Agencia Nacional de Aduanas de México, creada a mediados del 2021 y con atribuciones fiscales.

¿Qué es la ANAM?

Se trata de un órgano administrativo desconcentrado de la Secretaría de Hacienda y Crédito Público (SHCP) creado el 14 de julio del 2021. De acuerdo con lo publicado en el Diario Oficial de la Federación, la nueva entidad es independiente del SAT, por lo que cuenta con autonomía técnica, operativa, administrativa y de gestión.

Tener una página en Internet con muchas visitas es algo que todas las marcas persiguen, principalmente una pyme, pues la competencia por la atención de los usuarios es mucha y no siempre se tiene el presupuesto para pagar anuncios. Por ello, la estrategia que te permitirá solucionarlo es trabajar en la mejora de tus contenidos para que Google les preste atención y así tu sitio obtenga un posicionamiento SEO (Search Engine Optimization).

Dentro del mundo empresarial, tanto para las pequeñas y medianas empresas como para las más grandes, aprovechar las herramientas tecnológicas que faciliten los procesos administrativos y contables es indispensable.

Mantener una buena administración constituye la base para el éxito operativo. ¿Cómo? Una de las mejores formas es con un sistema administrativo que permita tener una claridad en cuanto a las transacciones de modo que puedas tomar decisiones informadas y cumplir con las obligaciones fiscales. Todo esto contribuye a la sostenibilidad de la empresa y de su buen desenvolvimiento.

Con un Sistema Administrativo Empresarial podrás prepararte para los desafíos que se te puedan presentar. En el mundo que vivimos, es necesario adoptar aquellas herramientas tecnológicas que permitan el crecimiento y otorguen la competitividad a tu empresa.

Con la actualización del CFDI 4.0 se ha comenzado a implementar diversas formas para hacer más seguras las transacciones comerciales, de modo que se ha trabajado el complemento Carta Porte.

Desde 2021, el Servicio de Administración Tributaria (SAT) dio a conocer la Carta Porte, un complemento obligatorio para los CFDI relacionados al transporte de mercancías en territorio nacional. La intención de este documento es el de acreditar la legalidad o tenencia de los bienes o mercancías que están siendo trasladadas dentro de México.

![[CTA][MX][CLUSTER][CONT][EBOOK EDUCACIÓN FINANCIERA]](https://2353964.fs1.hubspotusercontent-na1.net/hubfs/2353964/hub_generated/resized/75dc60c9-f358-4e3f-a1e1-c87633065c30.png)

![[CTA][MX][CLUSTER][PROD][SIIGO NUBE AL DÍA OBLIGACIONES]](https://2353964.fs1.hubspotusercontent-na1.net/hubfs/2353964/hub_generated/resized/00633a06-05c7-4e00-afd2-350b99422b76.png)